最近是打算把自选的股票,尤其是持有的股票逐个的进行估值计算,最好还是能以落在纸头的方式给记录下来,完整的说明自己的思考过程,如何得出的结论,作出了怎么样的决定,采取了什么行动,这样就可以根据后续的表现进行回溯,去反思自己,找到问题所在,这是第一篇,从贵州茅台开始。

为什么选择贵州茅台呢?有三个原因。首先,茅台在A股里可以说是估值最简单的股票了,一方面网络上各种对茅台估值的经验帖可以进行参考,茅台的财报也有清晰的第一手资料,另一方面茅台酱香白酒的生产过程非常透明,盈利、成本都能清晰测算。看懂了茅台再看其他的白酒股就会简单很多,一通全通,照着茅台估值的逻辑去套剩下的。其次,茅台是白酒,甚至酒类板块龙头,茅台的行情可以影响到白酒板块。最后,茅台作为学会估值的第一个企业可以暂时忽略企业品质的定性考察:利润为真否?利润可持续否?维持当前盈利水平是否需要大量资本支出?

分析一个企业总的来说分为两种方式,一个是定量分析,一个是定性分析。定量分析是基于财报和各种数据,以数字的形式表示企业的价值,并与当前市场价格做对比,来判断目前的价格是贵还是便宜,是否值得投资;定性分析则困难很多,没有很具体的对错标准,而且仁者见仁智者见智,每个人都有自己的理解。这里我进行的估值大部分都是在进行定量分析。

定量分析的方法有很多,我目前能掌握的有如下几种:

- 唐朝的PE速算估值法

- DCF估值

这篇文章里我会把自己目前所掌握的估值方法挨个计算一遍,随着我掌握的估值方法的更新,尽量同步更新这一个系列的内容。同时,估值这件事应该也有很多维度,对一个目标估值,方法是一个维度,时间是另一个维度。具体来说茅台用A估值方法和B估值方法的结果是不一样的,而茅台是发展的,在去年估值和今年估值的结果也不一样。所以这里我按照估值方法做第一维度,在方法内尽量根据阅读的财报,去更新时间的维度的结果。

基本信息

公司产品结构清晰,分为茅台酒和系列酒两大类别。其中茅台酒又可细分为普通茅台酒(53 度普通飞天茅台、低度飞天茅台、五星茅台)及非标茅台酒(年份酒、生肖酒、 精品茅台、纪念酒、特别定制酒等)。系列酒包含“一曲”(贵州大曲)、“三茅”(赖茅、王茅及华茅)、“四酱”(茅台王子酒、茅台迎宾酒、汉酱酒及仁酒)。茅台酒定位高端与 超高端市场,是贵州茅台最主要的业务构成。

唐朝估值法

唐朝的PE速算估值是我掌握的第一种估值方法。简单来说是用报表净利润去模糊的替代企业自由现金流,从而利用自由现金流的简化估值法

- 当下的合理估值对应的市盈率都不能>1/无风险收益率。

- 也就是说当无风险收益率在3%时,当下的合理估值极限就是33倍市盈率(我一般不纠结这么细,3%

4%的无风险收益率,就取值2530倍市盈率)。 - 至于用去年的净利润×33,还是用今年的预计净利润×33,倒是艺术部分,根据自己的把握怎么处理都可以,不是很重要。

- 三年后的预计净利润×1/无风险收益率=三年后的合理估值

- 超过三年的预测,正确率低于50%。

- 买点:三年后合理估值的50%,相当于假设三年后若能回归合理估值,投资者能够获取26%的年化回报率,50×126%×126%×126%=100

- 卖点:当年预计净利润的50倍、55倍、60倍市盈率,分三次清空

在All cash is equal 的原则下,对于符合三大前提的企业,不区分行业特色,不区分历史波动区间,一律以无风险收益率的倒数作为三年后合理估值的市盈率水平。

<即无风险收益率为3%

4%之间,取值2530倍市盈率。无风险收益率45%之间,取值2025倍市盈率,依此类推>对于部分净利润含现金量低于100%,但其他方面都符合的企业,对净利润予以折扣处理。体现在速算中就是取稍低的市盈率,即1×80%×25=1×20。

三年后合理估值的50%就是理想买点;

当年市盈率超过50倍,或市值超过三年后合理估值上限的150%,就是卖点,以先到者为准;

期间波动不关我事,呆坐不动。

整个估值体系只有一个未知数:预计该企业三年后的净利润。

茅台酒的生产中,基酒有4年的窖藏过程,然后勾兑出售,在现在的时间点上,如果知道基酒产量就能相对准确的预测四年后可以出售的茅台酒产量。茅台是不愁销售的,因此未来的利润可以比较准确的计算。下面我统计了茅台历年的基酒产量、商品酒销量以及营收数字

| 年度 | 基酒产量 | 系列基酒 | 茅台销量 | 系列销量 | 茅台单价 | 系列均价 | 茅营(亿) | 系营(亿) | 归母净利(亿) |

|---|---|---|---|---|---|---|---|---|---|

| 2008 | 20431 | 438 | |||||||

| 2009 | 23004 | 499 | |||||||

| 2010 | 26284 | 499 | |||||||

| 2011 | 30026 | 9506.62 | 619 | 169.5 | 1,450,843,231.23 | ||||

| 2012 | 33600 | 9224.38 | 15200 | 819 | 265 | 133亿 | |||

| 2013 | 38452 | 14062.12 | 15950 | 819 | 309 | 151 | |||

| 2014 | 38745 | 19990.49 | 819 | ||||||

| 2015 | 32179 | 18573.28 | 819 | 315.5 | 11.1 | ||||

| 2016 | 39,312.53 | 20,575.44 | 22,917.66 | 14,026.70 | 819 | 367.1 | 21.3 | ||

| 2017 | 42,828.59 | 20,959.02 | 30,205.52 | 29,902.84 | 819 | 523.9 | 57.7 | ||

| 2018 | 49671.69 | 20545.06 | 32463.95 | 29774.46 | 969 | 654.9 | 80.8 | ||

| 2019 | 49922.71 | 25122.02 | 34,562.46 | 30,082.84 | 969 | 758.0 | 95.4 | 412 | |

| 2020 | 50,235.17 | 24,925.37 | 34,312.53 | 29,743.35 | 969 | 848.3 | 99.9 | ||

| 2021 | 56,472.25 | 28,248.92 | 36,261.31 | 30,177.38 | 969 | 934.6 | 125.9 | ||

| 2022 | 56800 | 35000 | 969 | 1,077亿 | 157亿 | 626 | |||

| 2023 | |||||||||

| 2024 | |||||||||

| 2025 |

ref:

http://xqdoc.imedao.com/14f5042d2ab42a3fd86a398a.pdf

https://xueqiu.com/8215293722/177827374

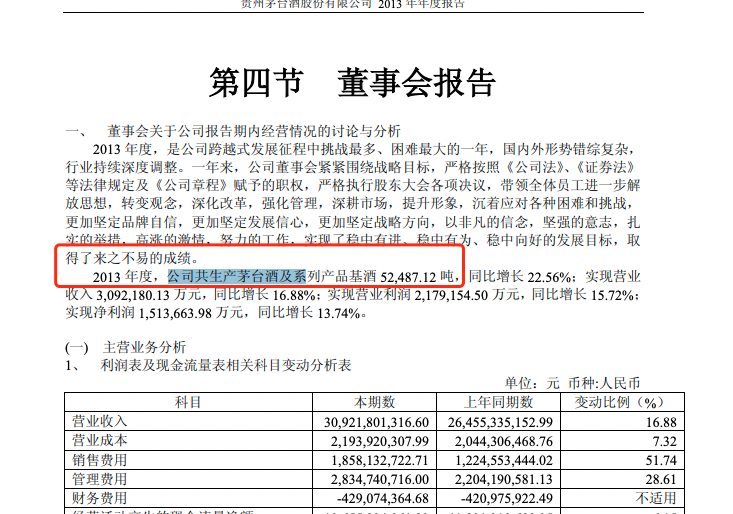

上述的数据中,2016年之前基酒产量与财报的数字是不匹配的,拿2013年举例子,财报里是这样写的:

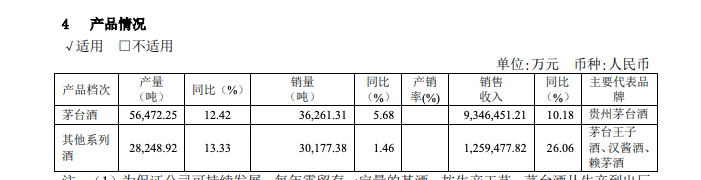

而实际上这个52487吨包括的是当年茅台酒和系列酒的基酒的产量总和,投资者最关心的产量是其中茅台基酒的产量。如果仅从财报透露给出的数据,基本是无法得出其中茅台酒的基酒产量的,而统计中所列举的基酒产量,基本是当年度茅台领导在一些公开场合的发言、报道以及投资者总结出来的。在2016年以后,财报中在产品情况一节中将产销数据单独列出来,如下图:

所以在16年之前的数据是我在网上搜集到的,可能有些许误差,但基本是准确的,比如2013年的茅台基酒与系列基酒,以及对应的营收数据,与当年财报是匹配的。

有了上面的数据,然后可以开始估算。

估算的模版采取唐朝2020年4月演示的估算过程,粗看一下唐朝的整篇文章在关键的估值部分,一些数字来源十分玄学,剩下的估值全部建立在这些信息来源模糊的数字基础上,一旦底层数据的信源不可靠,上层推理再漂亮也没用。所以我采取的第一步行动是将这个估值过程中罗列的数字去验证一下,去看下这些信息如何从财报上获取到。

唐朝的估值计算逻辑分成三部分:财务公司、系列酒和茅台酒。其中财务公司的部分,如果深究起来是非常复杂的,很容易陷入“精确的错误”,而网络上流传的各种计算过程演示往往误人子弟,比如这篇,经过我好一顿debug,终于搞明白这个老兄错在哪里。酒类的部分,反而好计算,这是由于酱香酒的生产工艺决定的。之前年份的基酒产量,以及库存酒的销售量,可以相对正确的计算未来年份的销量。

再一个就是时间问题,站在23年4月的时间点上去看,主要是根据22年的成绩去预测未来三年,为什么是4月呢?因为一般4月出上一年的年报。但是在我写这篇的时候22年的年报还没有披露,因此我假设自己是在22年4月,拿着21年的年报来预测三年后,也就是25年的买卖点,等2022年报出来以后再照葫芦画瓢算一次。

所以我这里的计算,仍然按照唐朝的模版进行。

财务公司的归母净利润

首先确认的一点是,唐朝对财务公司的估计是准确的,但这个准确是省略了大量的复杂知识,给出来的正确结论。

第一点,“去年的现金分红就有9.12亿元”,这里的“去年”指的是2019年,这个9.12亿的数字是哪里来的呢?最直接的地方是公告。

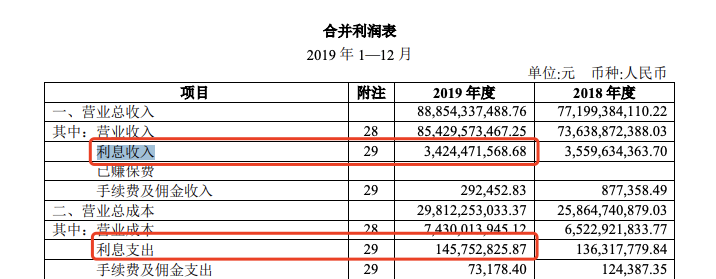

第二点,“主要”利润””其实就是存款利息,2019年大约33亿”,这个33亿是哪里来的呢?唐朝没说,我来讲讲。这个33亿的“利息利润“是计算出来的,公示是利息利润 = 利息收入 - 利息支出,其中利息收入和利息支出反映在合并利润表中,在财报里长这样:

34.24 - 1.46 = 32.78 ≈ 33

第三点,“大部分是股份公司自有资金的利息,小部分为吸收集团内部其他公司存款利差(放贷收入小到可以忽略)”,放贷收入确实可以忽略不计,这个在财报中反映在借款与垫资项目中,这个数字在2019年还不到1亿。财务公司的业务粗略来看可以分两部分,一部分是吸收同业存款和向同业放贷,另一部分就是使用吸收的钱存银行进行理财,然后获得利息。这个过程中吸收存款意味着要支付利息,就像银行付利息给储户一样;放贷就意味着要向客户收取利息,就像同业公司们向银行贷款一样,只是这个贷款和存款的利率比较低,低于向银行申请贷款。而这里的同业,指的是就是股份公司和集团公司以及他们的子公司,他们与财务公司进行的这类资金往来,加上财务公司本身还有运营支出,“很难精确计算”,因此“粗略按照收支两抵计算”。但同时,股份公司、集团公司和销售公司又是财务公司的股东,这个设定让简单变复杂了一点。举例来说,我买了招行股票,同时我也是招行客户在招行存款和贷款,招行年底分红,也有我的份;财务公司就像是招行,我就像股份公司。所以财务公司在银行存款所获的的利息,也是利润。因为股份公司在财务公司中占股51%,超过了50%,根据会计准则,要进行“并表”,按照持股比例参与分配利润,将这笔利息收入计入合并利润表,因此“33×75%×51%=13亿——所得税25%,少数股东持股49%”。

而上面提到的这篇,在财务公司的部分一顿计算,却没搞明白利息分配的问题,问题就出在这51%上。

| 目前年份 | 对应报表 | 利息收入 | 利息支出 | 利润 | 归母净利 | 估计年份 |

|---|---|---|---|---|---|---|

| 2020 | 2019 | 34.24 | 1.46 | 33 | 13 | 2023 |

| 2021 | 2020 | 31 | 1 | 30 | 11 | 2024 |

| 2022 | 2021 | 33 | 2 | 31 | 12 | 2025 |

| 2023 | 2022 | 2026 |

唐朝站在20年,以19年财报数据预估23年(4年后),按照19年的归母来作为23年财务公司的利润。从上面的表格里看,基本是准确的,这个数字在未来若干年都变动不大,这里我站在23年,以往年的平均值12来算,去预测四年后,也就是2027年。

系列酒的归母净利润

系列酒存储两年,要估计四年后的可销售量,需要预估当前时间的明年基酒产量。从财报中统计如下:

| 年度 | 基酒产量 | 系列基酒 | 茅台销量 | 系列销量 | 茅台单价 | 系列均价 | 茅营(亿) | 系营(亿) | 归母净利 |

|---|---|---|---|---|---|---|---|---|---|

| 2008 | 20431 | 438 | |||||||

| 2009 | 23004 | 499 | |||||||

| 2010 | 26284 | 499 | |||||||

| 2011 | 30026 | 9506.62 | 619 | 170 | 15 | ||||

| 2012 | 33600 | 9224.38 | 15200 | 819 | 265 | 133亿 | |||

| 2013 | 38452 | 14062.12 | 15950 | 819 | 309 | 151亿 | |||

| 2014 | 38745 | 19990.49 | 819 | ||||||

| 2015 | 32179 | 18573.28 | 819 | 315 | 11 | ||||

| 2016 | 39,312.53 | 20,575.44 | 22,917.66 | 14,026.70 | 819 | 367 | 21 | ||

| 2017 | 42,828.59 | 20,959.02 | 30,205.52 | 29,902.84 | 819 | 524 | 58 | ||

| 2018 | 49671.69 | 20545.06 | 32463.95 | 29774.46 | 969 | 655 | 81 | ||

| 2019 | 49922.71 | 25122.02 | 34,562.46 | 30,082.84 | 969 | 758 | 95 | 412 | |

| 2020 | 50,235.17 | 24,925.37 | 34,312.53 | 29,743.35 | 969 | 848 | 100 | ||

| 2021 | 56,472.25 | 28,248.92 | 36,261.31 | 30,177.38 | 969 | 935 | 126 | 525 | |

| 2022 | 56800 | 35000 | 969 | 1077 | 157 | 626 | |||

| 2023 | (45000) | 36000 | |||||||

| 2024 | |||||||||

| 2025 |

25年的销量与23年的产量相关,因此我们要预估23年系列酒的基酒产量,这个产量如果统计22年四个季度的季报已经可以得到大概的数字了。

而我这里有疑问,唐朝在20年说“已知2021年基酒产量将等于或略高于5.6万吨”:

根据80%的产销率计算得出23年可销售5.6*0.8=4.48才对,而文章里说是4.3万吨,是计算错误?

- 这个感觉不是计算错误,因为从上面的统计表里看,当年的系列酒销量是大于两年前系列基酒产量的

另外是“已知21年基酒产量是5.6万吨”,实际上系列酒的基酒在21年只生产了2.8万吨,倒是茅台基酒生产了5.6万吨,是唐朝估计错了还是我没理解呢?

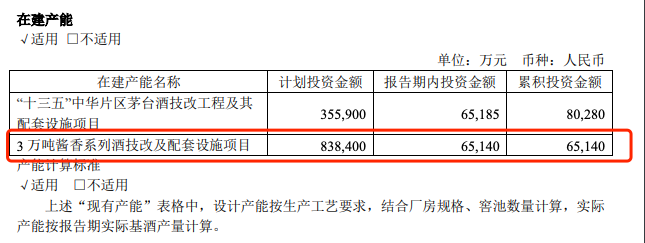

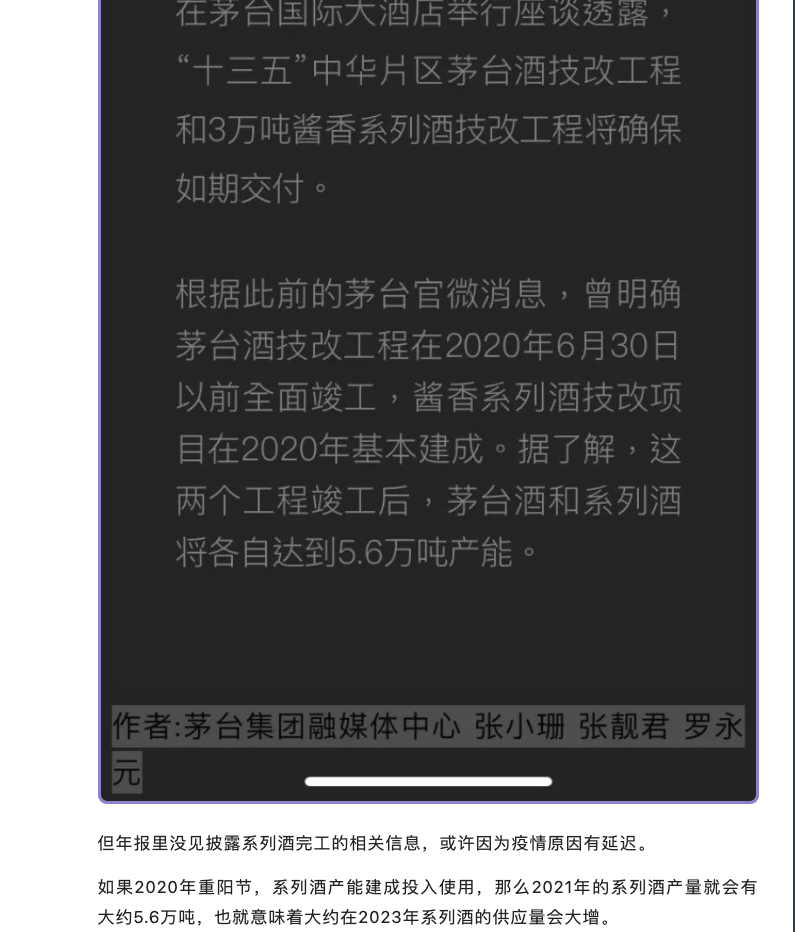

- 找到了,这里的5.6万吨基酒,是在2020年4月时预估的产能。唐朝是在持续关注企业和历年财报的基础上,知道茅台酒和系列酒的历年设计产能和实际产能,同时根据在建工程能预估未来的设计产能。茅台那时候正在进行一个

3万吨酱香系列酒技改及配套设施项目,这个项目完成后,系列酒的设计产能将达到5.6万吨,与茅台酒的设计产能基本持平,19年财报中有对应的体现, 2020年还在闹瘟疫,这个项目的进度被推迟,唐朝当时预计这个项目可以在20年重阳节开始启动制酒,而实际上整个21年都没能大面积投产。

2020年还在闹瘟疫,这个项目的进度被推迟,唐朝当时预计这个项目可以在20年重阳节开始启动制酒,而实际上整个21年都没能大面积投产。 在今年从官方透露的数据以及各季度报告中可以看到,系列酒的产量已经有大幅度提高,虽然没直接猛增3万吨,但已经比19年系列酒产能增加了1万吨基酒。

在今年从官方透露的数据以及各季度报告中可以看到,系列酒的产量已经有大幅度提高,虽然没直接猛增3万吨,但已经比19年系列酒产能增加了1万吨基酒。

- 找到了,这里的5.6万吨基酒,是在2020年4月时预估的产能。唐朝是在持续关注企业和历年财报的基础上,知道茅台酒和系列酒的历年设计产能和实际产能,同时根据在建工程能预估未来的设计产能。茅台那时候正在进行一个

直到2021年,系列酒的销量总是大于两年前的系列基酒产量的,这是为什么?不是说好了窖藏两年吗?找到答案了:

- 首先说大背景。系列酒的产线是茅台收购了原习酒破产时的酱香生产线相关资产,整合了仁怀市怀酒生产线带来的“搭子”。系列酒在2014年底,与茅台酒分拆运营,那时候在公司总营收里占比不到3%。但是近几年系列酒的发展势头很猛,稳定保持2位数的增长。在18年左右,虽然增长快但有产能瓶颈,从前面的基酒统计表来看,当时每年系列基酒实际产能是2万吨,每年能有3万吨商品酒拿来销售

- 一是因为过去几年系列酒一直产大于销,累积了部分存货;

- 二者因为茅台核查基酒,将部分质量达不到茅台品质的存货,拨给了系列酒用以生产。

现在只剩下4.3万吨的那个计算问题。。感觉是唐朝算错了吧。。这里的逻辑还是很清晰的,整个计算就是预估未来那一年系列酒的基酒产量,然后预估系列商品酒的销量,在销售成本、税率等客观条件不变的情况下,根据营业额计算净利润。

如果我预估25年系列酒的归母净利,就要猜测23年系列基酒产量。22年半年报中说,22年上半年生产系列基酒1.7万吨,现在公布的全年产量大概3.5万吨,23年瘟疫大封城已经“胜利”了,讲道理23年的产量应该上升。另一个根据是21年的年报里,这个项目已经建成了大概40%,且整个21年完成了1/4,那22年一整年再投入1/4,到23年初,起码完成了一半以上。乐观点预估的话,在23年部分投产再增加1万吨产能,到4.5万吨。

2025年可销售量也按照2023年基酒产量的80%估算,约

4.5 * 80% = 3.6万吨。以2021年系列酒销量3万吨,营收126亿为基础。假设增量后费用同比增加,且出厂价格不变,则2023年系列酒的营收可以估算为

126 / 3 * 3.6=151亿。依然按照20%左右净利率毛估估,得到净利润30亿——系列酒公司是股份公司100%控股,没有少数股东。

这有一个有意思的现象是我在上面的数据里看出来的,从19年到21年,系列酒的销售量几乎没怎么变化,稳定在3万吨左右,但这三年系列酒的营收却有提高。比如在20年销售量稍微少了点,仍然增加了5亿的营收,21年则是直接增加了25亿,增长了25%。推测是这段时间里提价了。王子酒是系列酒中销量最高的单品,有时间的话可以去查查这三年的出厂价变化。如果提价持续的话,那上面的估计其实也是有所保守的。

确认茅台酒的归母净利润

增量

由于目前公司基酒存储量已经约26万吨,没有继续扩大存储的意义和更充足的酒库空间,可销售量至少可以按照四年前的80%~85%预估。

2021年基酒产量为56472.25吨,2025年可销售量约为4.5-4.8万吨之间。相比2019年3.63万吨销量,预计量的增幅约25%~32%。

提价

由于目前一批价在2000元以上,渠道利润过于畸形,可以预计在未来三年里,提高出厂价是确定的事情。

只是幅度究竟多大,以及提价在哪年实现的问题。

我个人对提价的预期是1269~1519。越早提价,幅度可能越接近1269。越晚提价,越可能接近1519元。

即三年后的出厂价相对于今天的出厂价大约有30%~56%的涨幅。

计算2025年茅台酒预计营收

以2021年茅台酒营收935亿为基础,三年后茅台酒营收可以分为保守下限和乐观上限两种:

保守下限:量增25%,价增30%,营收=1519亿,

935 * 1.25 * 1.30;乐观上限:量增32%,价增56%,营收=1925亿,

935 * 1.32 * 1.56。

计算2025年茅台酒预计净利润

疑问:

“2019年归母净利润412亿里,包含有酱香系列酒约20亿及财务公司约13亿”,这个20亿在19年财报里没体现过,那应该是计算出来的,如果按照上面的20%净利率来算,19年营业额95*0.2,是19亿,大概是20亿吧。

那21年系列酒归母净利应该是126*0.2 = 25亿,财务公司按照12亿。

2021年归母净利润525亿里,包含有酱香系列酒约25亿及财务公司约12亿。

茅台酒销售所创归母净利润=525-25-12=488亿(茅台酒销售公司净利润480亿,另外还有进出口公司及其他子公司的少量茅台酒销售),净利率为488/935=52%。 这里的

茅台酒销售公司净利润可以从财报的主要控股参股公司分析项目中直接看到。

【疑问】下面这段是我最困惑的,因为属实想不通这个51.5%的净利率时如何计算出来的。

提价幅度约有一半会成为归母净利润。

——比如提价300元,要征收增值税、消费税,以及城建税和教育费附加合计约75元。

然后去掉小额的销管费用增量,剩下的是营业利润。

政府从营业利润里再征收25%所得税,得出公司净利润。

最后少数股东大约拿走6%,剩余的就是归母净利。

因此可以毛估估净利率达51.5%以上。

(969/1.13×50%+150)/(1269/1.13)=51.5%

这里我首先可以理解的是,提价了嘛,相当于凭空变钱出来了,原来卖969的东西现在提价了,当然归母变多。

另外这里还有一个疑问点是,提价的因素已经反映到预计营收里了(乐观上限和保守下限的部分),这里再考虑一遍是正确的吗?如果是正确的,那这部分的解释就应该是考虑提价对净利率的影响。。

但不管如何,按照21年的年报来看,净利率是52%,已经微微超过唐朝19年的估算,那我就不考虑这部分提价对净利率的影响,按照52%来继续:

则2025年茅台酒销售带来净利润可能在790~1001亿之间。

1519×52%=790,1925×52%=1001。

得出三年后合理估值及买点和卖点

三项相加,就是2025年茅台公司预计的净利润,

下限=790+30+12=832亿,

上限=1001+30+12=1043亿,

628~788,大约可以看作930亿±10%范围。 (这里940也可以,930貌似也可以吧,那保守点930)

按照目前无风险利率持续下降(【疑问】这个在哪看),以及茅台公司一贯自由现金流大于利润两项事实,给与茅台三年后的合理估值,可以介于25~30倍市盈率之间。

同样取中值27.5,得出2023年茅台公司合理估值=27.5×930±10%=25575亿±10%。

三年后合理估值的一半为买点,买点=19000/2=12787.5亿。

DCF估值

todo

冷知识

- 茅台财务公司向三个股东的现金分红 = 应收股利 / 51%